Female Finance: Altersvorsorge? Kümmere ich mich morgen drum!

23. November 2018

geschrieben von Claudia Müller

Vor kurzem haben wir euch gefragt, welche Finanzfragen euch unter den Nägeln brennen – und aus unserer femtastics-Community kam die Frage, wie wir am besten für das Alter vorsorgen. Das Wort „Altersvorsorge“ scheint im Rennen um den Titel „Unwort des Jahres“ weit vorne zu liegen. Allein der Gedanke daran sorgt für schlechte Laune. Ich schlage daher einfach mal vor, dass wir von „Altersvorfreude“ sprechen. Oder mindestens „Altersversorgung“. Klingt doch gleich viel freundlicher, oder?

Ein Teil der schlechten Laune liegt vermutlich auch an den Fragezeichen, die das Thema umkreisen. Wie genau funktioniert diese Altersvorsorge eigentlich? Und was kann ich tun, um am besten für das Alter vorsorgen?

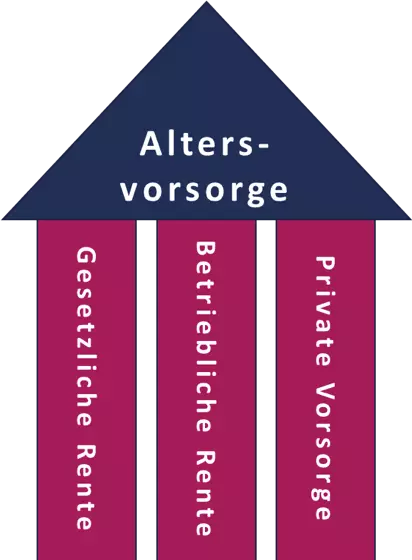

Die Altersversorgung in Deutschland basiert auf 3 Säulen: Gesetzlicher Rente, betrieblicher Rente, und privater Vorsorge.

Gesetzliche Rente

In die gesetzliche Rente zahlst du automatisch ein, wenn du sozialversicherungspflichtig angestellt bist. Als Selbständige bist du in manchen Berufsgruppen ebenfalls verpflichtend rentenversichert (u.a. als Hebamme, Handwerkerin oder Künstlerin – letztere erst auf Antrag). Andere Freiberuflerinnen und Selbständige können sich freiwillig gesetzlich rentenversichern. Bestimmte Berufsgruppen wie Ärzte oder Rechtsanwälte können sich von der Versicherungspflicht befreien lassen.

Die durchschnittliche gesetzliche Rente von Frauen in Deutschland, die „normal“ am Ende ihres Berufslebens in Rente gegangen sind, lag 2017 bei 684€ (Quelle: Deutsche Rentenversicherung). Keine rosigen Aussichten.

Was kommt noch dazu?

Betriebliche Rente

Die betriebliche Rente (oder auch geförderte, private Vorsorge) richtet sich insbesondere an Arbeitnehmerinnen. Hierbei entscheidet die Arbeitgeberin, was sie anbieten will. Ob sich die betriebliche Vorsorge lohnt, hängt von der Ausgestaltung des Angebots hab und von deinen beruflichen Plänen. Wenn du beispielsweise bereits weißt, dass du nur eine kurze Zeit (weniger als drei Jahre) bei deinem Arbeitgeber bleiben wirst, solltest du überprüfen, ob die betriebliche Vorsorge übertragbar ist und eine hohe Wahrscheinlichkeit besteht, dass dein nächster Arbeitgeber dasselbe Angebot hat.

Auch eine Riester-Rente fällt unter diese zweite Säule der geförderten Vorsorge. Insbesondere für Familien mit Kindern kann sich Riester lohnen. Du solltest aber genau prüfen und dich im Zweifelsfall von einer unabhängigen Honorarberaterin beraten lassen. Über den Verbund Deutscher Honorarberater findest du eine Ansprechpartnerin in deiner Nähe.

Foto: Claudia Müller ist Gründerin des Female Finance Forums

Private Vorsorge

Zur privaten Vorsorge zählt alles, was du für dich selbst abschließt und investierst. Das können zum Beispiel eine Lebensversicherung, private Rentenversicherung, Immobilien, Aktien oder Anleihen sein. Wichtig ist, die richtige Kombination aus Sicherheit, Flexibilität und Gewinn zu finden. Ein Notgroschen bildet hier den Grundstein für alle kurzfristigen, unvorhergesehenen Kosten. Die langfristige Geldanlage beispielsweise in Form von Aktien- oder Anleihenfonds kann ein weiterer Baustein sein.

Die Grundlagen für die langfristige Geldanlage bekommst du im nächsten Beitrag.

Weitere Informationen zur Altersvorsorge findest du zum Beispiel hier:

https://www.finanztip.de/altersvorsorge/

https://www.sueddeutsche.de/thema/Altersvorsorge

Mehr Finanzthemen findest Du in unserem Finanz-Guide.

Text: Claudia Müller