Geldanlage für Kinder ist ein Aspekt, wenn es ums Thema Finanzen in einer Beziehung geht. Ebenso die gegenseitige finanzielle Absicherung. Finanzen in eurem Beziehungsalltag sind ein weiterer Aspekt, der viel Zündstoff für Streit bietet. Bei fast der Hälfte aller Scheidungsverfahren spielen finanzielle Auseinandersetzungen eine Rolle.

Häufigste Streitthemen

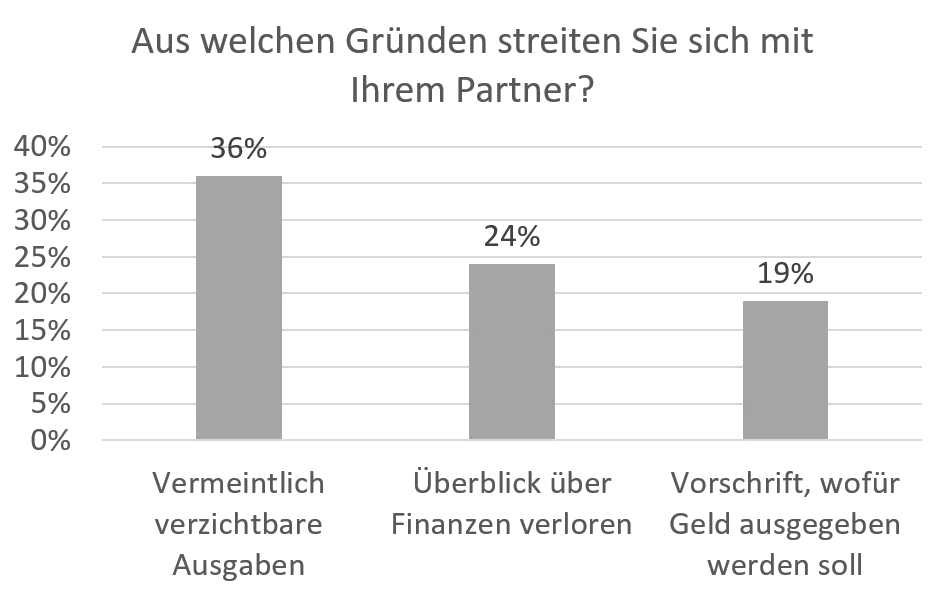

Meistens sind es nicht die großen Themen, über die wir uns streiten. Es sind die Zahnpastatube, der Klodeckel oder das nicht gesparte Kleingeld. Die Alltagsthemen, die immer wieder wie Sand im Getriebe den runden Ablauf stören.

Abbildung 1. Quelle: Forsa-Studie, erhoben im Auftrag von Rabobank (RaboDirect). März. 2018. www.rabodirect.de

Kontostruktur

Eine Möglichkeit, Streit ums Thema Finanzen in der Beziehung zu reduzieren, ist ein gemeinsames Haushaltskonto. Das kann auch erstmal einfach eine gemeinsame Kasse sein, in die beide Partner ein Haushaltsgeld einzahlen. Um die Kosten fair zu teilen, bietet es sich an, dass hier nicht mehr beide Partner gleich viel in die Kasse einzahlen. Stattdessen sollten die Kosten anteilig gezahlt werden: Wer ein hohes Gehalt hat, trägt auch den größeren Anteil.

Zum einen haben wir nicht alle dieselben Ausgangsposition und Möglichkeiten, um unser Glück zu schmieden. Deutschland ist zum Beispiel im Bereich Bildung sehr undurchlässig – der Bildungsweg unserer Eltern bestimmt sehr stark unseren eigenen Bildungsweg.

Zudem besteht in Deutschland ein durchschnittlicher Altersunterschied von gut vier Jahren zwischen den Partnern in einer Beziehung. In der Mehrheit der Fälle ist der Mann* älter als die Frau*. Dadurch ist der Mann* häufig in der Karriereleiter eine Stufe weiter oben und hat somit ein höheres Gehalt. Hinzu kommt die geschlechterspezifische Einkommenslücke. Und außerdem ist es nicht immer zu erklären, weshalb das Gehalt mancher Berufe so viel höher ist als in anderen. Eine Aufteilung der Kosten, die sich an den unterschiedlichen Gehältern orientiert, ist daher nur fair.

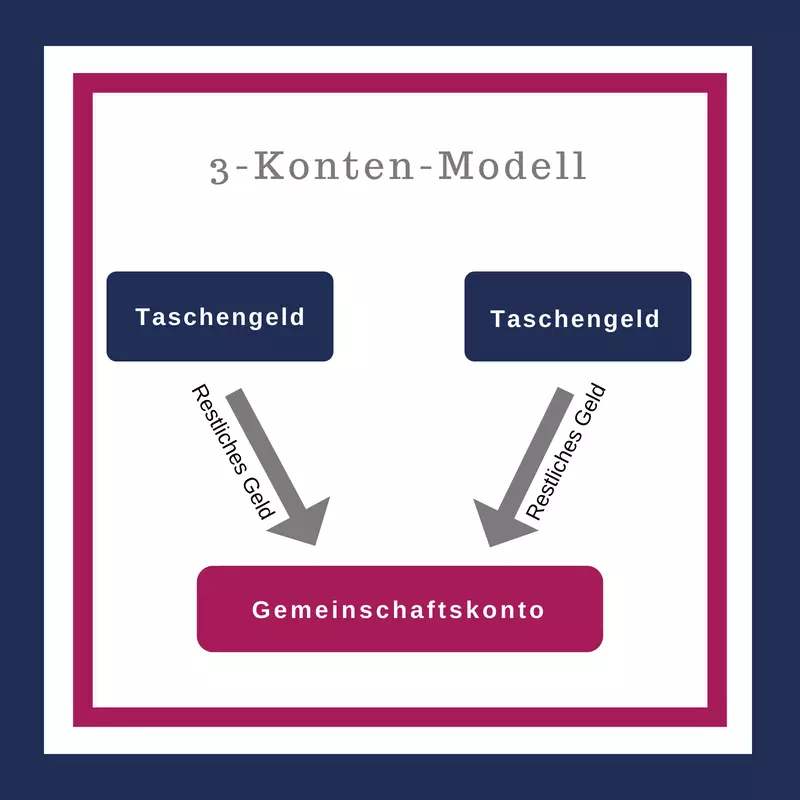

Wenn wir uns entscheiden, dass wir langfristig zusammenbleiben möchten, bietet sich das 3-Konten-Modell an: Es gibt ein gemeinsames Alltagskonto, und jede(r) Partner*in hat zusätzlich ein eigenes Konto. Auf dieses Konto geht das Gehalt. Jede(r) Partner*in behält denselben Betrag auf ihrem/seinem Konto, und der ganze Rest des Gehalts wird auf das gemeinsame Konto überwiesen. Das Geld, welches jede(r) für sich behält, ist „Taschengeld“, über das frei verfügt werden darf.

Abbildung 2: Das 3-Konten-Modell. Eigene Abbildung.

3 Tipps, um Beziehungsstress zu vermeiden

Hier kommen noch drei Tipps, um Stress rund um Finanzen in der Beziehung zu vermeiden:

1. Besprecht euren Umgang mit Geld

Wie wichtig ist euch der Restaurantbesuch? Wie steht ihr zu Schulden? Wieviel Geld wollt ihr für Urlaub ausgehen? Findet heraus, welche Dinge euch wirklich wichtig sind, sodass ihr diese auch finanziell entsprechend plant. Alles andere könnt ihr bei Bedarf weiter zurückstellen.

Ihr könnt auch eine Date Night einführen, an der ihr euch mit euren Finanzen befasst. Vielleicht einmal im Monat oder im Quartal, richtig gemütlich mit leckerem Essen. Und dann: Ran an die Themen!

2. Führt ein gemeinsames Haushaltsbuch

Das Haushaltsbuch ist eine äußerst wichtige und wirkungsvolle Methode, um den genauen Überblick über die Grundlagen eurer finanziellen Situation zu bekommen. Durch eine neue Beziehung ändern sich die Lebensumstände: Vielleicht geht ihr öfters aus oder habt neue gemeinsame Hobbys – und irgendwann zieht ihr vielleicht in eine gemeinsame Wohnung, wodurch sich die Lebensumstände nochmal komplett ändern. Dann lohnt es sich, nochmal für ein paar Monate ein Haushaltsbuch zu führen. Ihr könnt es natürlich an eure neuen Lebensumstände anpassen und z.B. ein gemeinsames Haushaltsbuch führen, in das ihr zusätzliche Zeilen für eure Einzelausgaben einfügt. (Hier kannst du dir eine Excel-Vorlage herunterladen.)

3. Leiht euch gegenseitig kein Geld

Stell dir vor, dein(e) Partner*in muss z.B. Schulden abbezahlen. Du hast Geld gespart, das du ihm oder ihr gerne als Kredit geben möchtest. Dein(e) Partner*in zahlt dir monatlich den Kredit ab. Die Zinsen sind für deine(n) Partner*in bei dir niedriger als bei der Bank, und für dich sind sie höher als auf dem Tagesgeldkonto. Eigentlich eine gute Sache für beide.

Jetzt kommt aber die Situation, dass dein(e) Partner*in seine/ihre monatliche Rate nicht zahlen kann. Weil ihr zusammen eine größere Ausgabe hattet, oder warum auch immer. Plötzlich bist du in der Position der Bank – und er/sie ist von dir abhängig.

In einer gleichberechtigten Beziehung auf Augenhöhe sollten wir es vermeiden, dass ein Partner vom anderen derart finanziell abhängig ist.

Mehr Finanzthemen findest Du in unserem Finanz-Guide.

Text: Claudia Müller

Mehr zum Thema lest ihr auf Claudias Blog

Illustration: Stefanie Berkmann