Female Finance: Geldanlage für Kinder – Dos und Don’ts

24. November 2020

geschrieben von Claudia Müller

Für Kinder vorzusorgen ist eine der häufigsten Motivationen, um uns mit unseren eigenen Finanzen zu beschäftigen. Welche Tipps und Tricks gibt es, um den Kleinen einen idealen Start zu ermöglichen?

1. Niemand ist wichtiger als du selbst

Wichtiger als jede finanzielle Unterstützung sind entspannte, gesunde Eltern. Zuerst solltest du für dich selbst sorgen; danach für deine Kinder. Mit den Finanzen ist es wie mit der Sauerstoffmaske im Flugzeug: Erst setzt du dir deine eigene Maske auf, danach die deiner Mitreisenden. Man kann nur aus einer vollen Schüssel schöpfen.

2. Deine Altersvorsorge ist wichtiger als die Ausbildung deiner Kinder

Zuerst solltest du dir anschauen, wie deine eigene Altersvorsorge aufgestellt ist. Bist du ausreichend abgesichert, oder solltest du (für dich!) z.B. deinen Aktien-Sparplan erhöhen. Denn, deutlich gesagt: Deine Kinder wollen im Zweifelsfall lieber ihre eigene Ausbildung finanzieren als später 15 Jahre lang dein Pflegeheim. Wenn deine Altersvorsorge (oder Altersvorfreude, wie ich gerne sage) gesichert ist, kannst du dich um die Vorfreude deiner Kinder kümmern.

3. Geldanlage für Kinder ist Teil deiner Finanzplanung

Wahrscheinlich willst du einfach anfangen und das Thema abhaken. Für deine Kinder ist Finanzplanung aber genauso wichtig wie für deine eigene Geldanlage. Diese Fragen solltest du dir vor der Geldanlage stellen:

- Für welchen Zeitraum möchtest du vorsorgen?

i. Für die Zeit, wenn die Kinder teuer werden (Teenager-Zeit, Ausbildung/ Studium, …)

-> Entlastung deiner eigenen zukünftigen Finanzlast

ii. Für dein/e Kind/er, wenn sie ein bestimmtes Alter erreichen (18. Geburtstag, Führerschein, Ende der Ausbildung, …)

iii. Für „später“ (Enkelkinder, …) - Für welche Situation möchtest du vorsorgen?

i. Absehbare Notwendigkeit z.B. aufgrund von eigener Krankheit, …

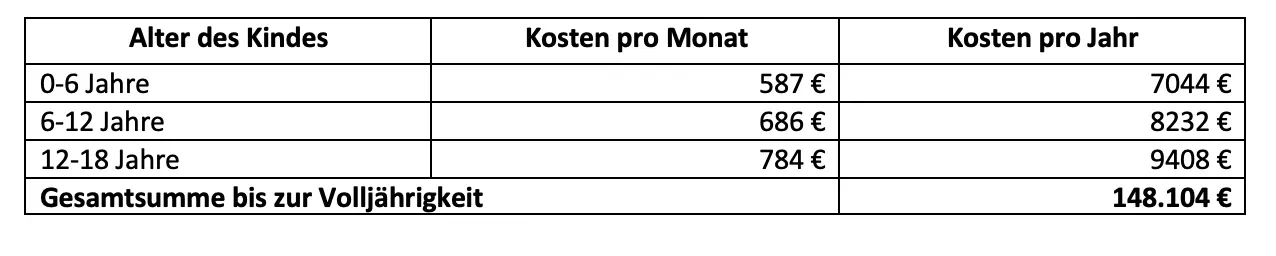

Vielleicht ist es hilfreich für dich, ein paar Zahlen zu den monatlichen und jährlichen Kosten von Kindern in unterschiedlichem Alter zu kennen:

Es kann also sinnvoll sein, jetzt schon für die Zeit zu sparen, wenn es teuer wird.

4. Gute Optionen, für dein Kind vorzusorgen

Für Kinder hast du dieselben Möglichkeiten wie für dich selbst. Du musst unterscheiden zwischen kurzfristiger Geldanlage (z.B. auf einem Tagesgeld- oder Festgeldkonto) und langfristiger Geldanlage. Insbesondere, um für die Ausbildung oder für den Führerschein vorzusorgen, bietet sich ein ETF-Sparplan an.

Eine weitere Möglichkeit ist, für dein Kind z.B. eine Berufsunfähigkeitsversicherung abzuschließen. Das kannst du schon machen, wenn dein Kind im Teenage-Alter ist. Damit spart es später höhere Beiträge, weil es in jüngeren Jahren weniger Vorerkrankungen hat.

5. Nicht so gute Optionen, für dein Kind vorzusorgen

Von diesen Optionen wird vor allem wegen der niedrigen Zinsen und hohen Kosten von Verbraucherschützern abgeraten:

- Sparbuch

- Ausbildungsversicherung

- Bausparvertrag

- Riester-Rente (hier kommt es sehr auf die individuelle Situation deines Kindes an, ob Riester irgendwann einmal eine gute Möglichkeit sein könnte. Solange du das Leben deines Kindes nicht vorhersehen kannst, wird von Riester für die Vorsorge deines Kindes eher abgeraten.)

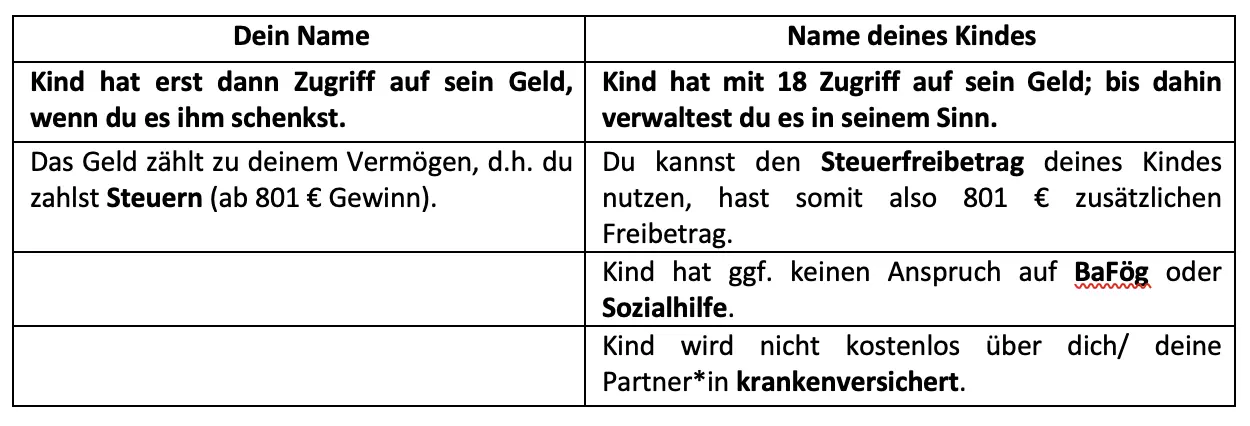

6. Auf wessen Namen läuft die Vorsorge?

Wenn du für dein Kind vorsorgst, z.B. in Form eines Aktien-Depots, musst du entscheiden, ob dieses Depot auf den Namen deines Kindes oder auf deinen Namen laufen soll. Hier sind die wichtigsten Aspekte, die du dabei bedenken solltest:

7. Finanzbildung

Wichtig ist es, dass du nicht nur dafür sorgst, dass dein Kind finanziell abgesichert ist, sondern dass du ihm beibringst, wie es gut mit Geld umgehst. Dafür ist deine eigene Vorbildrolle immens wichtig. Dadurch, dass du diesen Beitrag gelesen hast, bist du also auf einem tollen Weg!

Mehr Finanzthemen findest Du in unserem Finanz-Guide.

Text: Claudia Müller

Mehr zum Thema lest ihr auf Claudias Blog

Illustration: Stefanie Berkmann